Co to jest WIBOR i ile wynosi? Aktualny WIBOR i prognozy

WIBOR jest wskaźnikiem stopy oprocentowania kredytów i pożyczek udzielanych przez banki dla innych banków. Natomiast ma również duże znaczenie dla wysokości oprocentowania zobowiązań w złotówkach dla konsumentów czy przedsiębiorców. Jak wyliczany jest WIBOR?

Z poradnika dowiesz się

W ostatnich miesiącach wiele mówiło się o stawce WIBOR. Od niej uzależnione jest oprocentowanie kredytów i pożyczek udzielanych w złotówkach w polskich bankach. Zobacz, czym jest WIBOR i jaka będzie jego przyszłość w 2023 roku?

Poniżej przedstawiamy ranking 9 324 Specjalistów od Kredytów Hipotecznych najlepszych w 2026 roku w poszczególnych miastach powiatowych:

Co to jest WIBOR? WIBOR 3M, 6M, 1M, 12M

Czym jest WIBOR? To stawka bazowa oprocentowania kredytów i pożyczek udzielanych na polskim rynku międzybankowym. Nazwa WIBOR to skrótowiec od Warsaw Interbank Offered Rate. Jest szacowana jako średnia arytmetyczna wielkości oprocentowania w największych bankach, a w trakcie jej obliczania są odrzucane wartości skrajne, czyli najwyższa i najniższa. Właściwie pojęcie WIBOR-u uwzględnia nie jedną stawkę oprocentowania, ale kilka różnych, obejmujących inne okresy. Dlatego mamy:

- WIBOR ON – na jeden dzień, inaczej overnight,

- WIBOR TN – na jeden dzień, inaczej wskaźnik tomorrow/next,

- WIBOR SW – jeden tydzień, inaczej spot week,

- WIBOR 2W – na dwa tygodnie,

- WIBOR 1M – na jeden miesiąc,

- WIBOR 3M – na 3 miesiące,

- WIBOR 6M – na 6 miesięcy,

- WIBOR 12M lub 1Y – na jeden rok.

Zdecydowanie najczęściej banki wykorzystują wskaźniki WIBOR 3M i 6M oraz WIBOR 1M i 12M.

Co to jest WIBOR w kredycie hipotecznym i jak oddziałuje na finanse klientów banków?

WIBOR jest wykorzystywany do obliczania wysokości oprocentowania kredytów i pożyczek, zarówno tych mających oprocentowanie stałe, jak i zmienne. Dodaje się go do marży bankowej, która podlega negocjacjom z bankiem, w przeciwieństwie do WIBOR-u.

WIBOR 3M

Co to jest WIBOR 3M? To jeden z najbardziej popularnych w polskich bankach wskaźników służących do obliczania oprocentowania kredytów i pożyczek w złotówkach. Z punktu widzenia samych konsumentów WIBOR 3M jest wskaźnikiem zmieniającym wysokość co 3 miesiące. Odzwierciedla oprocentowanie kredytów na rynku międzybankowym określaną przedostatniego dnia roboczego poprzedniego kwartału. Ustalana jest na okresy trzymiesięczne, odpowiadające kwartałom kalendarzowym.

WIBOR 6M

Analogicznie względem WIBOR 3M – WIBOR 6M jest stawką półroczną, inaczej to oprocentowanie dla kredytów udzielanych na rynku międzybankowym na okres 6 miesięcy. Wykorzystuje się go do ustalania oprocentowania kredytów hipotecznych na budowę domu lub zakup nieruchomości czy pożyczek hipotecznych ze zmiennym oprocentowaniem.

Jeśli twoje zobowiązanie jest tak oprocentowane, to oznacza, że przez pół roku od zmiany stawki pozostanie ona taka sama.

WIBOR 1M

Stopa referencyjna WIBOR 1M jest obliczana i ustalana na okres jednego miesiąca kalendarzowego. Zmiana wysokości tego wskaźnika następuje każdego pierwszego dnia kolejnego miesiąca, w którym obowiązuje nowa stawka.

Jeśli twój kredyt ma oprocentowanie opierające się na WIBOR 1M, jego oprocentowanie zmieniać się będzie dość często. Warto zasięgnąć porady specjalisty od kredytów hipotecznych z Warszawy lub innego miasta bliżej Ciebie.

WIBOR 12M

Wśród różnych stawek WIBOR – 3M czy 6M są wykorzystywane najczęściej. Zdarza się jednak, że stosowany jest też WIBOR 12M, czyli jednoroczny. Wtedy przez rok oprocentowanie się nie zmieni

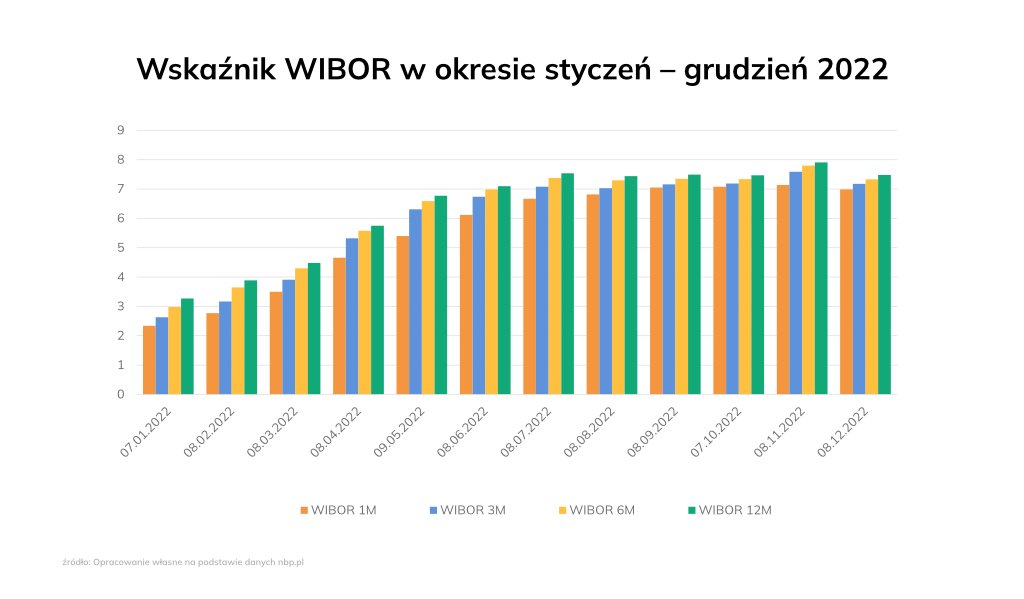

Ile wynosi aktualny WIBOR?

Ile wynosi aktualny wskaźnik WIBOR? Ile wynosi WIBOR 3M czy 6M? Jego wysokość uzależniona jest pośrednio od głównych stóp procentowych w Polsce. Dlatego wraz z ich wzrostem wskaźnik referencyjny WIBOR także będzie się zwiększać. Natomiast z chwilą, gdy Rada Polityki Pieniężnej pozostawiła przez trzy kolejne miesiące stopy procentowe NBP bez zmian, aktualny WIBOR zaczął spadać.

Na dzień 8 grudnia 2022 roku stawki wynosiły:

- WIBOR 1M – 6,99%,

- WIBOR 3M – 7,18%,

- WIBOR 6M – 7,33%,

- WIBOR 12M – 7,48%.

Najlepiej widać to na poniższym wykresie:

W porównaniu do listopada 2022 roku zaczęły spadać, ale rosły w perspektywie całego roku.

Kto ustala WIBOR?

W jaki sposób powstaje aktualny wykaz stawek WIBOR? Jak jest ustalany i kto ustala WIBOR? Wskaźnik ten jest ustalany na fixingu, do którego przystępuje 10 największych banków w Polsce – mających największe aktywa i największy udział w handlu instrumentami finansowymi.

Zaliczają się do nich:

- PKO BP,

- Pekao SA,

- Santander Bank Polski,

- Bank Gospodarstwa Krajowego,

- Bank Handlowy w Warszawie,

- mBank,

- ING Bank Śląski,

- Bank Millennium itp.

Organizatorem fixingu jest FPW Benchmark SA z siedzibą w Warszawie. Odpowiada za rozpowszechnianie informacji o wysokości stawki WIBOR.

Codziennie w dni robocze do godziny 11 uczestnicy fixingu, nazywani dilerami rynku pieniężnego, wskazują wysokość stawki oprocentowania pożyczek na rynku pozabankowym. Kiedy już wszystkie zostaną zaproponowane, agent kalkulacyjny dokonuje wyliczenia obowiązującej na dany dzień wartości WIBOR-u.

Od czego zależy WIBOR?

Wysokość aktualnej stawki i zmiana WIBOR-u uzależnione są w dużej mierze od stóp procentowych banku centralnego, a co zatem idzie – od wydarzeń, do jakich dochodzi na rynku finansowym w Polsce i na świecie.

Dlaczego WIBOR rośnie albo spada? Zależy to od sytuacji finansowej banków. Jeśli potrzebują zwiększenia posiadanych kapitałów, czyli wzrasta popyt na gotówkę, to wartość WIBOR rośnie. W odwrotnej sytuacji, gdy banki mają za dużo pieniędzy, bo społeczeństwo nastawione jest na oszczędzanie i rzadko kiedy potrzebuje kredytu czy pożyczki, to wraz z malejącą wartością pieniądza w czasie zmniejsza się WIBOR.

Oczywiście nie można powiedzieć, że zawsze przy rosnącej akcji kredytowej będzie zwiększać się WIBOR, a w przeciwnej sytuacji – spadał, bo istnieje o wiele więcej czynników, które decydują o wysokości stawki.

Szukasz doradcy kredytowego, który przeanalizuje twoją zdolność kredytową i znajdzie kredyt na korzystnych warunkach? Sprawdź specjalistów od kredytów hipotecznych z Krakowa lub innego miasta.

Jak WIBOR wpływa na ratę kredytu?

Zmiana WIBOR-u wywiera duży wpływ na wysokość oprocentowania kredytów hipotecznych, jeśli są oprocentowane według zmiennej stopy. Gdy zmienia się WIBOR, wraz z nim zmienia się rata kredytu. Zmiana wskaźnika WIBOR powoduje, że bank musi aktualizować oprocentowanie kredytu i ustalić nową wysokość rat kapitałowo-odsetkowych. Dlatego spadek WIBOR-u przekłada się na niższe raty, a jego wzrost – na podniesienie wysokości comiesięcznego zobowiązania kredytowego.

Stała stopa oprocentowania kredytu hipotecznego powoduje, że w dniu podpisywania umowy kredytowej na 5 kolejnych lat od razu wiesz, ile będzie wynosiło oprocentowanie zobowiązania. Choć oparte jest na stawce WIBOR, to jej zmiany nie mają później wpływu na ratę zobowiązania.

Jak obliczyć ratę kredytu po zmianie WIBOR?

Bank przesyła klientowi zaktualizowany harmonogram spłaty rat po zmianie stawki WIBOR. Można też obliczyć wysokość miesięcznych rat samodzielnie, wiedząc, ile wynosi marża bankowa i aktualny WIBOR. Stawkę marży i WIBOR dodaje się do siebie, by uzyskać wysokość aktualnej stopy oprocentowania kredytu.

WIBOR, LIBOR I EURIBOR – różnice

O ile WIBOR jest stawką oprocentowania kredytów złotowych na rynku międzybankowym zobowiązań w PLN, o tyle stawki LIBOR i EURIBOR mają inny charakter. LIBOR to London Interbank Offered Rate – stawka oprocentowania kredytów na zagranicznych rynkach międzybankowych, np. w Wielkiej Brytanii. Analogicznie – EURIBOR – to Euro Interbank Offered Rate i ma znaczenie przy obliczaniu oprocentowania kredytów w euro.

Co dalej z WIBOR-em? WIBOR 2023 – prognozy

Już właściwie nie trzeba zastanawiać się nad tym, kiedy WIBOR zacznie spadać, ponieważ wkrótce przestanie istnieć. Stawka ma być publikowana jedynie do końca 2022 roku. Natomiast zgodnie z zapowiedzią premiera Mateusza Morawieckiego w 2023 roku nastąpi zastąpienie stawki WIBOR. Nowy wskaźnik był konsultowany przez kilka miesięcy. Co zamiast WIBOR-u? Jaka stawka wejdzie na jego miejsce w umowach kredytowych Polaków? Koniec WIBOR-u oznacza jednocześnie pojawienie się nowej stawki – WIRON.

Wraz z likwidacją WIBOR-u zmieni się stawka referencyjna wykorzystywana przez banki do szacowania wysokości oprocentowania kredytów i pożyczek złotowych. WIRON to Warsaw Interest Rate Overnight, który wcześniej określany był jako wskaźnik WIRD.

Nowy indeks transakcyjny WIRON opracowywany będzie na podstawie transakcji depozytowych zawieranych przez podmioty, które przekazują dane z instytucjami finansowymi oraz z dużymi przedsiębiorstwami. Ma być korzystniejszy, czyli niższy względem aktualnego WIBOR-u. WIRON ma być wskaźnikiem jednodniowym, a kredytobiorca pozna jego ostateczną wysokość i wysokość samej raty w dniu jej spłaty.

Jak oceniasz ten poradnik?

Dziękujemy za Twoją opinię!Twoja opinia pozwala nam tworzyć lepsze treści

Więcej poradników o kredytach hipotecznych

Zdolność kredytowa jest obok dobrej historii kredytowania w BIK warunkiem koniecznym do uzyskania zobowiązania w banku. Rozumiana jest jako zdolność do spłaty kredytu. Każdy bank może stosować inne zasady jej wyliczania. Zobacz, co to jest zdolność kredytowa i co na nią wpływa.

29.12.2022

Planujesz zrealizować inwestycję mieszkaniową za pomocą kredytu hipotecznego? Krok po kroku zobacz, jak wnioskować o finansowanie do banku i jakie dokumenty przygotować, by móc przyspieszyć wydanie decyzji odnośnie do kredytu hipotecznego. Przeprowadzimy cię przez kolejne etapy poszukiwania odpowiedniego zobowiązania oraz wnioskowania o niego. Dzięki temu uzyskanie kredytu hipotecznego będzie dużo łatwiejsze!

25.07.2022

BIK to skrót od Biuro Informacji Kredytowej i jest to instytucja gromadząca informacje o wszystkich kredytobiorcach w Polsce oraz części pożyczkobiorców. Nie można utożsamiać jej jednak z tak zwaną czarną listą dłużników. Jak sprawdzić BIK? Czy za to się płaci?

13.12.2022

Sprzedaż lokalu z kredytem hipotecznym może być uzasadniona zwiększonymi potrzebami rodziny, jeśli chodzi o powierzchnię mieszkalną. Może być też tak, że twoje dzieci są już dorosłe i wyprowadzają się z domu i niepotrzebna ci duża nieruchomość. Dokonaj sprzedaży mieszkania z kredytem! Jest to możliwe przy dopełnieniu określonych formalności. Sprawdź, jak do tego się przygotować!

02.09.2022

Wśród kilku głównych stóp procentowych Narodowego Banku Polskiego wymieniana jest również stopa referencyjna, inaczej główna stopa banku centralnego. Ma wpływ na wysokość stawki referencyjnej WIBOR, a ta z kolei na oprocentowanie kredytów i pożyczek. Zobacz, ile wynosi stopa referencyjna i od czego zależy jej wysokość.

23.12.2022

W 2025 roku średnie oprocentowanie kredytów hipotecznych w Polsce wynosi 7,5-8,6% (marże 1,79-3,25 pp). Przykładowa rata dla kredytu 400 tys. zł na 25 lat to około 3069 zł miesięcznie, a łączny koszt transakcyjny przy zakupie nieruchomości o tej wartości przekracza 100 000 zł. Porównaj, co wpływa na ostateczny koszt kredytu, jak negocjować marżę i kiedy realnie możesz zaoszczędzić nawet kilkadziesiąt tysięcy złotych.

24.06.2025